既上次的直接法,這次帶來的是間接法~~

間接法出發的角度是由「本期淨利」開始,扣除/加回ㄧ些不動用現金的「營業」、「投資」、「籌資」活動的損益項目得到「營運產生之現金」。

(例如:折舊、預期信用減損損失(呆帳損失)、處分不動產、廠房及設備損益……)

/

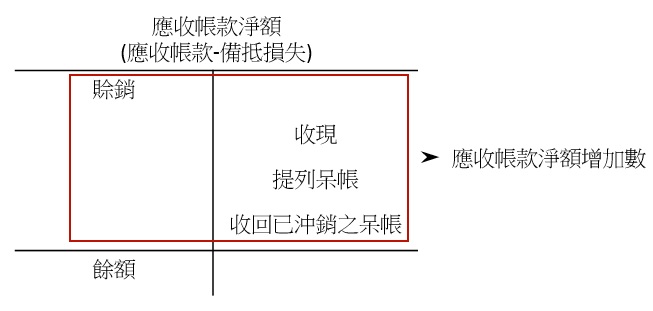

公式 | 本期淨利-應收帳款淨額增加數=銷貨收現數

→本期淨利-( 賒銷-收現-提列呆帳-收回已沖銷之呆帳 )

→本期淨利-賒銷+收現+提列呆帳+收回已沖銷之呆帳

(沖銷呆帳不影響淨額)

咦,公式不是說扣除淨額增加數嗎?

代表提列呆帳也算進去了,提列呆帳不動到現金呀,為什麼不用扣除?

如果把公式寫得更細,就能看出端倪

(扣除呆帳損失前之淨利-呆帳損失)-賒銷+收現+提列呆帳+收回已沖銷之呆帳

本期淨利內有呆帳損失會讓我們求得現金數「虛減」

後面補上提列呆帳的呆帳損失,兩者打平

所以等於是抵銷,提列呆帳已被自動扣除了!

/

實例演練:

丙公司X4年期初應收帳款淨額及期末應收帳款淨額分別為$698,000及$860,000,該公司於X4年銷貨收入為$1,650,000,X4年間該公司認列壞帳費用$118,000,並沖銷壞帳$50,000,試問X4年丙公司自現銷及應收帳款收到之現金數為何?

(A) $1,320,000 (B) $1,370,000 (C) $1,438,000 (D)$1,606,000

(104年地方特考會計-中級會計學)

答案為(B)

本期淨利=$1,650,000-$118,000=$1,532,000

應收帳款淨額增加數=$860,000-$698,000=$162,000

銷貨收現數=$1,532,000-$162,000=$1,370,000

以上就是間接法下應收帳款相關資訊之處理

這篇跟Instagram上面的解法不太一樣

如果有問題或是錯誤歡迎提出討論唷!

{kind=link}

2 留言

請問為什麼不用扣除沖銷壞帳50,000呢?

回覆刪除沖銷壞帳的分錄為

刪除借:備抵損失

貸: 應收帳款

本身並不影響現金流量,所以不必考慮此種因素,而應收帳款淨額裡面剛好也沒有包含,所以完全不用理他