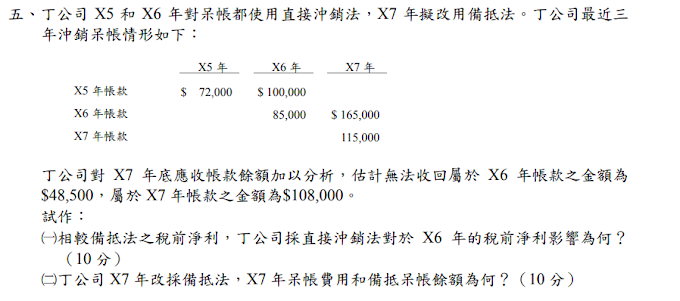

以前可以採用的直接沖銷法,現在在IFRS下不被允許了,那以前採用直接沖銷法的公司,該怎麼更正呢?

103年關稅會計的中級會計學申論題有考了這麼一題。

看完題目頭昏昏腦花花,就讓我們來一步一步解析吧!

(ㄧ)

若採備抵法,對於X6年的帳款預估將有

$85,000+$165,000+$48,500=$298,500

收不回來

故該做以下分錄

借:預期信用減損損失298,500

貸: 備抵損失 298,500

但採直接沖銷法,卻做了以下分錄

借:預期信用減損損失185,000

貸: 應收帳款 185,000

(題目表示X6年共沖銷$100,000與$85,000)

若採備抵法,認列的預期信用減損損失(呆帳損失)

比採直接沖銷法,多了$298,500-$185,000=$113,500

故採直接沖銷法對於稅前淨利的影響為高估$113,500

/

(二)

X7年之呆帳費用為$115,000+$108,000=$223,000

(備抵法認列呆帳時只認列當年度銷貨所產生之應收帳款的預估呆帳數,其他年度應於其他年度認列,實屬配合原則。)

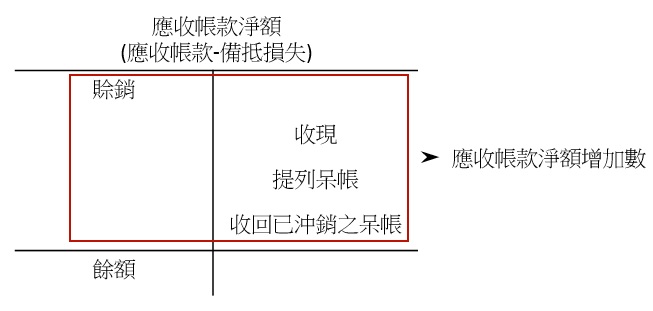

比較麻煩的便是備抵損失(備抵呆帳)的餘額了!

若採備抵法

X5年的帳款中預估將有

$72,000+$100,000=$172,000

收不回來

而這$172,000分別在X5與X6年通通沖銷

故不產生備抵損失餘額,因為產生出來的備抵損失全部真的變成呆帳。

預估數(備抵損失)=實際數(沖銷之備抵損失)

X6的帳款中預估將有

$85,000+$165,000+$48,500=$298,500

收不回來

而這$298,500分別在X6與X7年共沖銷了$250,000,故產生備抵損失$48,500

備抵損失=$298,500(預估數)-$250,000(實際數)=$48,500→「可能」會收不回來的應收帳款

X7的帳款中預估將有

$115,000+$108,000=$223,000

收不回來

而這$223,000在X7年沖銷了$115,000,故產生備抵損失$108,000→「可能」收不回來(理由同上)

綜合以上結果

X7年若改採備抵法,將認列$156,500的備抵損失(貸餘)

(直接沖銷法都不會產生備抵損失,故餘額為0,所以要完全認列。)

/

延伸:更正分錄該怎麼做呢?

由上述得知

在X5與X6年採正確方法(備抵法)會認列

X5=$72,000+$100,000

X6=$85,000+$165,000+$48,500

共$470,500的預期信用減損損失

而在X5與X6年採錯誤方法(直接沖銷法)會認列

X5=$72,000

X6=$100,000+$85,000

共$257,000的預期信用減損損失

直接沖銷法比備抵法少認列了$213,500的預期信用減損損失,淨利高估。

而在X7年因為已成過去式,故認列追溯適用及追溯重編之影響數(借方)$213,500

而貸方必須補備抵損失$156,500

中間差額為預期信用減損損失(X7呆帳損失)

借:追溯適用及追溯重編之影響數213,500

貸: 備抵損失 156,500

貸: 預期信用減損損失 57,000*

*

若不抓差額

X7年採備抵法認列$223,000的預期信用減損損失

採直接沖銷法認列$165,000+$115,000=$280,000的預期信用減損損失

故必須沖掉預期信用減損損失$57,000。

以上,若有錯誤歡迎提出討論唷!

{kind=link}

5 留言

作者已經移除這則留言。

回覆刪除

回覆刪除請問一下第三題的部分,為什麼在更正分錄中沒有出現應收帳款?

先跟您說聲抱歉 我沒有看見這則留言 請您見諒

刪除讓我們來一年年慢慢剖析吧!

首先是X5年

在直接沖銷法下為

借:預期信用減損損失 72,000

貸: 應收帳款 72,000

在備抵法下

借:預期信用減損損失 172,000

貸: 備抵損失 172,000

借:備抵損失 72,000

貸: 應收帳款 72,000

則更正分錄為

借:預期信用減損損失 100,000

貸: 備抵損失 100,000

再來是X6年

在直接沖銷法下為

借:預期信用減損損失 185,000

貸: 應收帳款 185,000

在備抵法下

借:預期信用減損損失 298,500

貸: 備抵損失 298,500

借:備抵損失 185,000

貸: 應收帳款 185,000

則更正分錄為

借:預期信用減損損失 113,500

貸: 備抵損失 113,500

最後是X7年

在直接沖銷法下為

借:預期信用減損損失 280,000

貸: 應收帳款 280,000

在備抵法下

借:預期信用減損損失 223,000

貸: 備抵損失 223,000

借:備抵損失 280,000

貸: 應收帳款 280,000

則更正分錄為

借:備抵損失 57,000

貸: 預期信用減損損失 57,000

三年合併為

借:追溯適用及追溯重編之影響數213,500

貸: 備抵損失 156,500

貸: 預期信用減損損失 57,000

若有疑惑歡迎提出唷

若用觀念解,直接沖銷法與備抵法唯一相同的地方是「沖銷呆帳的時點」,也就是他們沖銷掉的應收帳款會是一模一樣的,所以對於應收帳款的部分不用更正,我們必須更正的是借方項目,也就是預期信用減損損失與備抵損失的地方差異。

刪除好的謝謝你

回覆刪除